在文章《精选8只翻倍股》里,初善君简单介绍了8家公司,这8家公司规模都不大,即使翻倍,市值也不高。不过这些不是重点,重点是刚好有一家公司初善君个人非常喜欢。

市场空间大、长期受益于人口老龄化,公司又处于业绩的拐点,这就是按摩椅的奥佳华。奥佳华为全球按摩器具领先企业之一,拥有目前全球最大的保健按摩器械专业生产基地,其中ODM业务与多个国际品牌建立合作关系,出口额连续多年排名国内第一。

奥佳华主要经营包括保健按摩(按摩椅、按摩小电器)、健康环境(新风系统、空气净化器等)、家用医疗等健康产品。是的,本来以为公司只有按摩椅,没想到公司还有健康环境和家用医疗业务,而且发展的都不错。

根据公司的年报,奥佳华是目前全球最大的保健按摩器械专业生产基地,拥有智能化按摩椅年生产能力70万台,从头到脚各部位专项适用的专业按摩小电器年生产能力合计超1700万台,此外还有健康环境产品年生产能力超600万台。

从收入构成来看,公司以保健按摩业务为主,2020年实现营业收入43.6亿元,同比增长11.36%,考虑到疫情的影响,这个增速还是很不错。但是健康家电和家用医疗业务增速分别为94%和315%,增速超快,收入均超过10亿元。原因也很简单,这些产品受益于疫情的爆发,这种增长未来很难具有可持续性,但是大概率会保持增长。

从盈利能力来看,公司毛利率多年保持在35%左右,净利率则保持在5%以上。这个毛利率还不错,净利率则略有点低。跟荣泰健康相比,荣泰毛利率30%左右,净利率则维持10%左右,2020年甚至为13%。初善君猜测奥佳华净利率低主要原因是非按摩椅业务费用率较高。

公司的费用率都比较高,销售费用率近两年有所下降,依然高达15%,管理费用率也有10%左右。这个费用率比荣泰健康的费用率还高一些,荣泰健康销售费用率10%、管理费用率8%左右。初善君拍脑袋判断,未来这块还有下降空间。

费用这块,公司研发投入也不错。公司按摩椅核心部件机芯均为自主研发,并参与制定了GB/T26182《家用和类似用途保健按摩椅》、QB/T5359《保健按摩椅能效限定值及能效等级》多项国家、行业标准,目前公司拥有900名专业技术人才,内外部专家40多人,在以色列、日本、深圳等地设立多个研发中心。研发投入上,公司多年保持不错的研发投入,2019年和2020年分别为2.27亿和2.69亿,占营业收入的比例为4.3%和3.81%,且全部资本化。

从需求来看,按摩器具属于非生活必需品,其消费与当地经济发展水平及老龄化程度密切相关,属于消费升级的品种。

根据债券评级报告的内容,全球按摩器具起源于日本,扩张路线是日本-东亚-东南亚-欧美市场,相关市场的保有率也呈现出越来越低的特点:日本市场保有率已达27%;新加坡、韩国、等地区市场保有率在10%左右,欧美地区市场保有率仅为1%左右,且以按摩小电器为主。

对于国内市场,我们也属于按摩椅消费的初级阶段,目前家用按摩椅保有率仅1%。2019年我国按摩器具市场规模为139亿元,同比增长7.8%,2020年市场规模预计可达到150亿元。

很明显,长期看随着居民收入水平提高、老龄化进程的加快及人们对健康生活的关注度增强,按摩器具行业仍具备市场增长空间。

按摩椅上游主要是原材料,包括电子元件、塑胶类、电器件、塑料米、五金件、包装物、针车面料等,原材料成本占比较高,预计超过80%,尤其是钢材,价格波动对公司原材料采购价格影响较大。

公司原材料种类众多,公司供应商数量也较多,单一供应商所占份额较低,2020年公司前五大供应商合计占比10.57%,集中度较低。预计公司对上游还是有不错的议价能力。

从资产负债表上看,公司应收账款较高,截至2021年Q1,应收账款高达14亿,不过对照2020年70亿的营业收入,这个占比还可以接受。同时公司应付账款高达20亿,说明公司对上游议价能力还不错。

虽然应收账款比较多,但是应付账款更多,所以公司经营现金流还不错,2020年更是达到了7.15亿元。

总之,公司所处的按摩椅行业未来非常看好,不少券商给出了10-20%的行业增速。公司作为龙头企业,经营现金流不错,可以维持自身的发展。

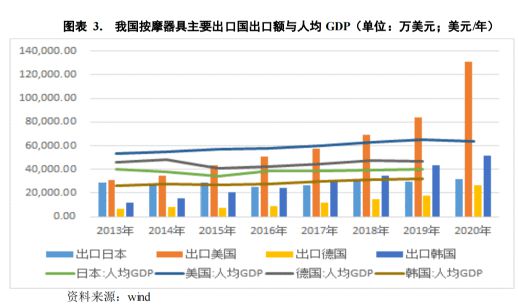

虽然我国按摩椅市场渗透率较低,但是我们国家由于成本优势,是重要的按摩椅出口国家。根据海关总署的数据,我国按摩器具出口总额持续增长,增速接近20%。2020年和2021年一季度,则快速增长。

出口这么牛并非国内按摩椅做的多,仅仅是因为的制造成本低,基本上都是代工:从产业链分布看,全球按摩器具企业在生产制造环节与品牌销售环节分工较明确,其中日本、、韩国等将生产制造研发环节转移到中国后专注于高端按摩产品的研发与生产,或作为品牌运营商进行品牌运营与渠道管理,而国内制造企业依靠制造成本和产能优势,为品牌运营商提供代工生产,主要以OEM/ODM的模式进行生产经营,产品最终以委托方的品牌贴牌销售。

当然,国货当自强。部分国内企业在保持原有ODM业务优势基础上,向下游品牌商进行产业链延伸,发展自主品牌,进行全产业链运营。这就包括我们的主角奥佳华。

全球按摩器具市场较分散,各区域内均有多家知名按摩器具运营商。根据债券评级报告,本市场长期由稻田(FAMILYINADA)、富士医疗器(FUJIIRYOKI)、松下(Panasonic)、大东(THRIVE)、三洋(SANYO)等本土品牌商占据。韩国市场集中度较高,其中本土品牌BODYFRIEND占据60%以上市场份额。新加坡市场由本土企业OSIM、奥佳华和日系品牌松下(Panasonic)、三洋(SANYO)等占据主要市场。

相比日韩市场,欧美地区文化差异较大,区域品牌较多,行业集中度不高。其中欧洲市场以按摩小电器消费为主,主要品牌有MEDISANA、HOMEDICS、BEURER等;按摩椅市场主要品牌有COZZIA、TITAN、INFINITY和HUMANTOUCH等。香港地区目前由按摩椅品牌OSIM、OGAWA和OTO占据绝大部分市场。地区OSIM以及本土品牌FUJI、乔山三家市场份额较大。

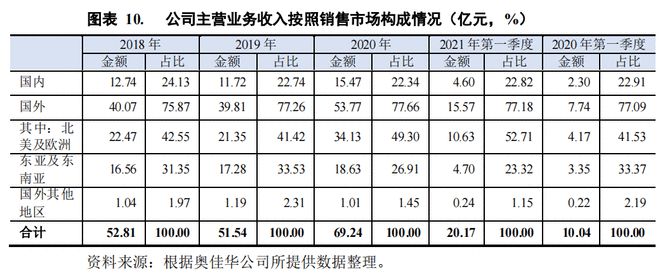

从奥佳华的销售市场来看,国外收入占比均为75%以上,尤其是北美及欧洲地区,2021年Q1超过了50%。

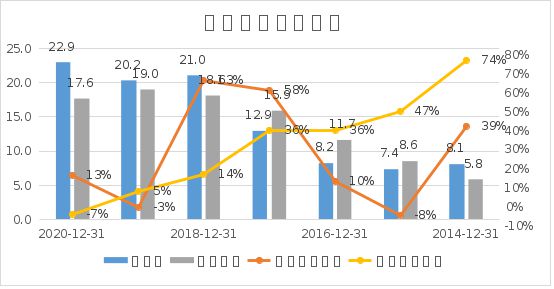

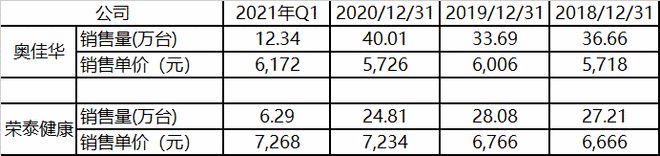

目前我国按摩器具行业集中度较低且以代工企业为主,主要企业包括奥佳华、荣泰健康和融捷科技,尤其是荣泰健康跟奥佳华的按摩椅业务规模差异并不大:2020年分别为17.6亿和22.9亿元。

从历史成长性来看,两者的成长性并不一致。荣泰健康收入增长率一年比一年低,增速逐年下降,2020年因为疫情,已经负增长了。奥佳华收入增长率波动性比较大,2020年依靠后续季度的高增长,全年实习13%的增长。

从成长性来看,按摩椅业务两者都存在问题,未来如何还有待观察。从2021年上半年来看,荣泰能否存在拐点有待观察,奥佳华则出现不错的拐点。

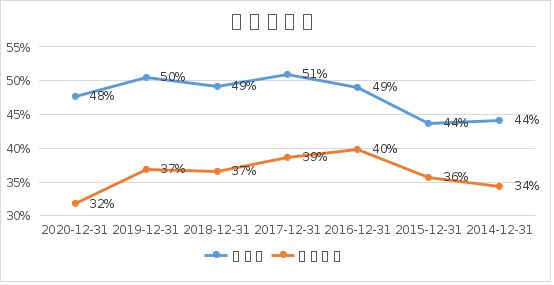

从毛利率来看,奥佳华按摩椅业务毛利率远高于荣泰健康,差异在10个百分点以上。这个差异还是很大的。

奇怪的是奥佳华产品单价还是低于荣泰健康,不清楚为什么毛利率反而反过来。有了解的小伙伴希望可以不吝指教啊。

当然,奥佳华不止有按摩椅,按摩椅业务收入占比只有40%。而且奥佳华按摩椅业务65%以上都是自主品牌,按摩小电器自主品牌更是达到了77%,ODM占比并不高。

对比来看,奥佳华成长性、盈利能力稍微好一些,但是荣泰健康经营现金流更优秀,也算是不错的投资机会。

奥佳华在品牌商投入不遗余力。通过多年全产业链能力建设和全球化自主品牌与ODM发展,目前公司旗下“OGAWA奥佳华”、“ihoco轻松伴侣”、“BRI呼博士”、“FUJI”、“cozzia”、“medisana”等七大自主品牌分别分布于亚洲、北美及欧洲三大核心市场,多个品牌市场份额已跃居当地前三。

“OGAWA奥佳华”系收购马来西亚品牌米乐m6,已有二十余年的积累与发展,在亚洲具有较高的知名度,主要聚焦于高端百货和shoppingmall渠道,公司在中国市场布局“OGAWA奥佳华”和“ihoco轻松伴侣”双品牌,全面覆盖高中低价位产品。此外,“OGAWA奥佳华”还布局于马来西亚、新加坡、香港、菲律宾、越南、中东等亚洲市场,为亚洲排名前三的品牌产品。

“FUJI”品牌主要布局于市场,在有超过二十年的沉淀与发展,市场占有率位居第二,产品系列以智能化按摩椅和按摩沙发为主,辅以健康运动产品,主要聚焦于大卖场、百货公司渠道。

“COZZIA”品牌布局北美市场,主要聚焦家居渠道,产品系列以智能化按摩椅为核心,辅以带简易按摩功能的休闲椅。

“BRI呼博士”是公司于2013年携手钟南山院士领导的广州呼吸疾病研究所创立的自主品牌,致力于打造国内呼吸与环境健康领域的标杆,产品涵盖新风系统、空气净化器等健康环境产品。

家用医疗板块的“medisana”布局于欧洲市场,是欧洲领先的家庭健康品牌,在欧洲的市场份额排名前三,产品涵盖电子血压计、血氧仪等家用医疗产品。

除了按摩椅,公司按摩小电器业务规模也比较大,2020年按摩小电器业务实现营业收入20.69亿元,毛利率26.3%,收入占比约为30%。这个毛利率比按摩椅低一些。

该公司健康环境产品包括空气净化器、新风机等,主要通过子公司厦门呼博仕环境工程产业股份有限公司经营管理,拥有年生产能力600万台,2020年及2021年第一季度产量分别为796.29万台和247.50万台,产能利用率分别为132.72%和165.00%,订单超出产能部分公司通过外购及外协厂代工方式消化。

公司健康环境产品主要采用ODM模式,为honeywell、飞利浦、海尔、海信等客户提供代工。同时公司拥有自主品牌“呼博士BRI”,与广州呼吸疾病研究所联合开发空气净化器,但自主品牌销售规模占比仅在5%以内。

健康环境产品2020年实现营业收入10.92亿元,毛利率为28.87%,收入占比约为15.5%。

这块产品公司已经打算分拆上市了,奥佳华持股比例为67%,保利和碧桂园关联方持有10.3%的股份。公司这块业务不少都是精装房的必需品,因此绑定地产商有助于企业业务扩张。

此外,公司通过收购德国MedisanaGmbH(曾用名MEDISANAAG)100%股权涉足欧美家用医疗市场,MedisanaGmbH为品牌商运营商米乐m6,产品主要通过代工厂OEM代工生产后贴牌销售,其自有品牌“MEDISANA”布局于欧洲市场,主要聚集于LIDL、麦德龙、Amazon渠道,已入驻超10万个线下渠道网点,产品系列有家用医疗(血压计、血糖仪、血氧计、体温计等)、移动健康产品、口罩等产品。

对于奥佳华来说,截至2021年3月末公司共享按摩椅累计投入24,022台,但由于机场、高铁等运营费用较高,而上线年第一季度公司分别仅实现收入0.72亿元和0.30亿元,净利润-0.37亿元和0.01亿元。

荣泰健康投入更大,截至20年底,已累计投入约10万台共享按摩椅,旗下共享业务“摩摩哒”品牌已相继进驻了全国32个省、2,164个县市的知名商超、影院及重要交通枢纽等人流密集场所,成为共享中的头部企业之一,“摩摩哒”用户数量累计突破1亿人次。

根据荣泰健康年报,截至2020年末,运营“摩摩哒”的稍息科技资产总额为1.07亿元,所有者权益为-0.37亿元,收入为1.97亿元,净利润为-0.38亿元。

产能上,奥佳华有全球最大的保健按摩器械专业生产基地,公司合计拥有按摩椅年产能70万台,公司有按摩小电器合计年产能1,700万台。

奥佳华2019年产能只有30万台,产能利用率一直超过100%,2020年通过技术改造和投产,产能增加到70万台。产能利用率方面,按摩椅不是大宗化工品,产能投产后,很快就达到产能上限。产能投产后,公司保证了后续按摩椅的产量供应,最终还是靠公司能否把销量搞上去。

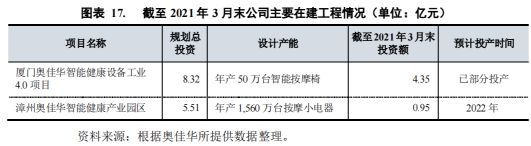

目前该公司主要在建项目“厦门奥佳华智能健康设备工业4.0项目”和“漳州奥佳华智能健康产业园区”均为本次可转债募投项目,项目实施后将分别新增50万台/套智能按摩椅和1,560万台按摩小电器产能。

对于荣泰健康来说,该公司主要在建项目为荣泰健康厂房新建项目,该项目已于2021年3月完工,其按摩椅设计产能为15万台,预计将于3年达产。公司拟建项目主要为浙江湖州南浔荣泰按摩椅制造基地项目,其中浙江湖州南浔荣泰按摩椅制造基地项目建设完成后将可增加公司30万台按摩椅的生产能力,公司按摩器具产能将进一步提升。

其实估值没什么说的,未来按摩椅渗透率逐渐提升,考虑到A股对家电类业务估值较高,不排除出现5倍甚至更高的空间。

利益相关:作者并不持有文中股票,以上分析仅是个人的跟踪思考,不构成投资建议,据此投资,盈亏自负。文中引用图表可能来自WIND中券商分析师整理的数据,在此一并感谢他们的付出。赶快关注初善投资,对线”获取惊喜内容。